Налоговые риски, связанные с использованием оффшоров – когда игра не стоит свеч

Оффшоры являются неотъемлемой частью деятельности юридических лиц, финансистов и предпринимателей не только России, но и большинства стран мира. Оффшорные правоотношения значительно отличаются от стандартных схем налогообложения, а также использования оффшоров в неналоговых целях.

Кроме того, они разнятся от жестких налоговых механизмов, направленных на максимальный экономический результат с высоким риском.

| Страна | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | Итог за 10 лет |

| Китай | 81,5 | 82,5 | 88,4 | 107,4 | 105,0 | 138,9 | 172,4 | 133,8 | 223,8 | 258,6 | |

| Россия | 46,1 | 53,3 | 66,3 | 81,2 | 107,8 | 125,1 | 136,6 | 182,5 | 129,5 | 120,3 | |

| Мексика | 34,2 | 35,4 | 40,4 | 46,4 | 51,5 | 38,4 | 67,5 | 63,3 | 73,7 | 77,6 | 528,4 |

| Индия | 19,4 | 20,3 | 27,8 | 34,5 | 47,2 | 29,2 | 70,3 | 85,6 | 92,9 | 83,0 | 5103,2 |

| Малайзия | 26,6 | 35,3 | 36,6 | 36,5 | 40,8 | 34,4 | 62,2 | 50,2 | 47,8 | 48,3 | 418,5 |

| Бразилия | 15,7 | 17,2 | 10,6 | 16,5 | 21,9 | 22,1 | 30,8 | 31,1 | 32,7 | 28,2 | 226,7 |

| ЮАР | 12,1 | 13,6 | 15,9 | 28,3 | 22,5 | 29,6 | 24,6 | 23,0 | 26,1 | 17,4 | 209,2 |

| Таиланд | 7,1 | 11,9 | 11,4 | 10,3 | 20,5 | 14,7 | 24,1 | 27,4 | 31,3 | 33,0 | 191,8 |

| Индонезия | 18,5 | 13,3 | 16,0 | 18,4 | 27,2 | 20,5 | 14,6 | 18,3 | 19,2 | 14,6 | 180,7 |

| Нигерия | 1,7 | 17,9 | 19,2 | 19,3 | 24,2 | 26,4 | 19,4 | 18,3 | 5,0 | 26,7 | 178,0 |

| Итог 10 стран | 263,0 | 300,6 | 329,5 | 397,9 | 468,6 | 479,3 | 622,4 | 634,5 | 682,1 | 707,8 | 4885,7 |

| Процент от общего нелегального вывода капитала | 56,5 | 57,3 | 60,6 | 56,9 | 56,6 | 64,2 | 68,7 | 63,0 | 65,8 | 64,9 | 62,3 |

В статье мы рассмотрим основные недостатки оффшорных схем, и типичные нарушения законодательства, на которые идут участники правоотношений при использовании оффшоров. Также поговорим о возможных последствиях.

Содержание

Виды рисков при участии в оффшорах

Оффшорные правоотношения актуальны не только для представителей бизнес-сообщества, но и для участников в лице государства. Все, кто решает связаться с зоной, освобожденной от налогов, в свое время оказывается под вниманием сотрудников правоохранительных и налоговых структур.

Для них каждый, кто участвует в оффшорах, является потенциальным преступником. Поэтому, перед тем, как обращаться к такой схеме, нужно подумать о рисках, которые могут возникнуть в процессе. Также стоит научиться их анализировать.

Специалисты говорят о трех уровнях рисков, способных возникнуть в процессе участия в оффшорных отношениях. И чем больше сумма нелегально выведенного капитала из страны, тем серьезнее наказание.

Финансовый риск

Финансовый риск – это вероятность несения предпринимателем или государством значительного экономического или имущественного убытка, за которым не следует привлечение к ответственности.

Такие риски являются минимальными из тройки представленных. Риск включает в себя несколько видов обязательств.

- «Непредвиденные» налоговые – непредусмотренные предпринимателем обязательства, возникшие в ходе предпринимательской деятельности.

Обязательство можно рассмотреть на наглядном примере. Компания Х выдала российской компании кредит под определенный процент.

Условием кредитования является полная выплата начисленных процентов в конце срока. Во время подготовки выплаты тела ссуды и полученных процентов российские аудиторы решили последовать действующему законодательству РФ и удержать из начисленных процентов 20% налога в пользу государственной казны РФ.

А изначально кредитор планировал получить полную сумму процентов без каких-либо вычетов.

- Другие публичные обязательства. Этот пункт включает неналоговые обязательства, а также не ведущие к привлечению к ответственности. Но они основаны на финансовых и имущественных уронах налогоплательщика в качестве, например, пени. Неустойка в таких ситуациях возникает при наступлении ответственности налогоплательщика. Нужные средства для уплаты может быть изъяты во внесудебном порядке за счет банковских сбережений юридического субъекта, а также лиц, ведущих индивидуальную предпринимательскую деятельность.

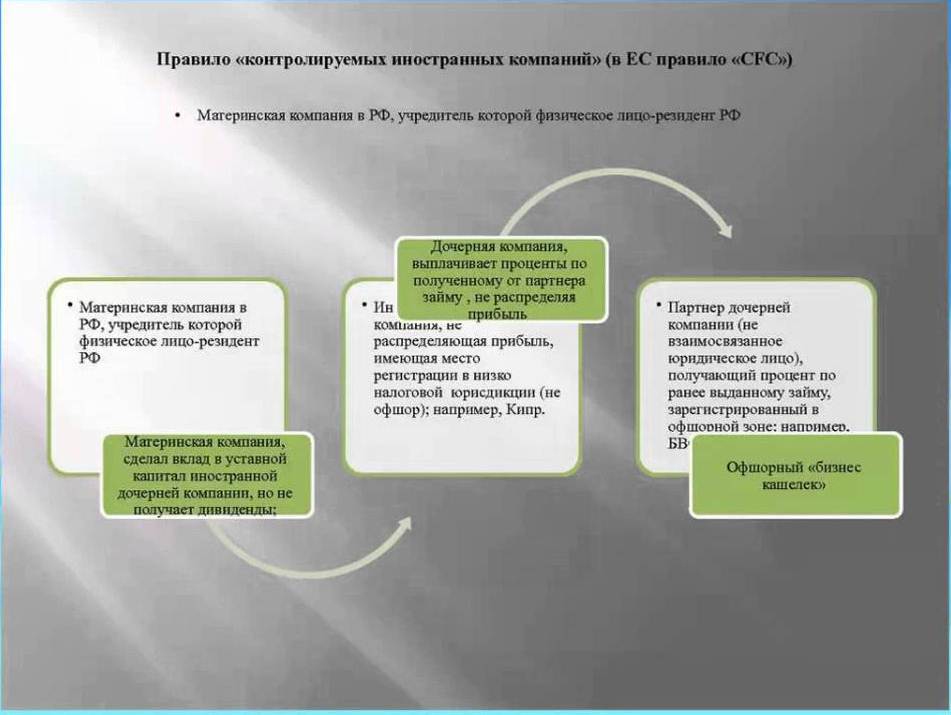

- Непредвиденные субъекты налоговой обязанности. Этот аспект актуальный при возникновении налоговый обязательств у участника, который не рассматривался субъектом сделки при совершении оффшорных правоотношений. Разберем пример. Физическое лицо, имеющее статус резидента страны, в котором работает правило CFC, то есть controlled foreign company, является основателем оффшорной компании. В такой ситуации могут возникнуть обстоятельства, в которые не входят долевое участие в компании с минимальной налоговой нагрузкой, получение компанией пассивных доходов. В силу вступают обстоятельства, которые подразумевают получение компанией прибыли, включающей в налоговую базу физлица.

Правило CFC работает в ряде развитых стран, куда входят США, Франция, Великобритания, Португалия, Нидерланды и прочие государство. При внедрении этого правила в Российской Федерации, то российские участники оффшорных схем будут вынуждены декларировать свои доходы из оффшоров и платить налоги в государственную казну.

Финансовые риски неизбежны для юридических лиц, которыми являются оффшорные компании с российскими контрагентами, выполняющие функции налоговых агентов. Также субъектами становятся физические лица – бенефициарные владельцы и акционеры.

Финансовые издержки для них могут быть прямыми и косвенными. Прямой риск возникает при непосредственном и доказанном участии в оффшорных схемах и компаниях, и получении от нее доходов. Косвенный риск связан с возможными убытками компаний, которыми они владеют.

Финансовые риски следует исключить для должностных лиц, субъектов на руководящих постах, номинальных акционеров и других участников при условии, что они не имеют статус бенефициаров или акционеров.

Решение обратиться к льготной налоговой системе, с участием иностранных компаний, должно быть трезво оценено, тщательно продумано и распланировано буквально по шагам. В частности это касается и выбора зарубежного банка, который должен будет эмитировать денежные переводы.

Советуем изучить список лучших банков оффшорных зон, деятельность которых остается в правовом поле.

Административный риск

Наступление административного обязательства предполагает риск привлечения субъекта оффшорных отношений к налоговой либо административной ответственности. В такой ситуации налоговая ответственность рассматривается как подвид административной, которая не регламентируется КоАП РФ.

Наступление административной ответственности за налоговые правонарушения, а также избежание уплаты сборов, предусмотренных для участников оффшорных процессов, вероятно в таких случаях:

- оффшорное предприятие осуществляет деятельность, которая ведет к созданию постоянного представительства в России, нарушая при этом срок становления на учет;

- деятельность оффшорной компании приводит к созданию российского представительства без предоставления налоговой отчетности;

- компания укрывает сведения, которые нужны для ведения налогового контроля налоговыми инстанциями.

Перечисленные правонарушения могут совершать исключительно должностные лица, исполняющие функции директора компании – участницы оффшорных схем.

Административная ответственность оффшорных директоров наступает при наличии законодательно обоснованной вины и выражается преимущественно небольшим штрафным взысканием в размере нескольких тысяч рублей.

Привлечение к ответственности имеет ограниченный срок давности. За несоблюдение норм российского законодательства, касающегося налогов и сборов, нарушителя могут привлекать в течение 1 года с момента совершения нарушения, и год со дня обнаружения.

При налоговой ответственности начисленная пеня вместе со штрафными санкциями может стать серьезным испытанием для бюджета компании, так как речь идет о значительных суммах.

Начисление штрафов и пени

Намеренная неуплата полагаемых видов налогов неуклонно ведет к начислениям штрафных санкций и пени.

Рассмотрим детальнее:

- Налог на прибыль. Насчитывается штраф – 20% от неуплаченной суммы. Пеня начисляется в три этапа. Сначала нужно заплатить 5% от общей неуплаченной суммы. Через 3 месяца процент возрастает до 30%, а начиная с 181 дня, будет насчитано по 10% за каждый последующий месяц.

Важно! Если налоговики докажут умышленность совершения преступления, должнику на всю неуплаченную сумму начислят 40% штрафа.

- Транспортный налог. Полагается пеня, пропорциональная количеству дней, являющихся просрочкой по налоговым платежам. Также последует судебный иск, арест транспорта и всего имущества.

- Земельный налог. Ежедневно за просрочку полагается пеня, размер которой зависит от ставки налога. Также придется выложить 20-40% от суммы неуплаченного налога штрафных взысканий.

Уклонение от ответственности может повлечь за собой ликвидацию бизнеса через три года после его создания. Открытие нового предприятия карается законом. За это также полагается ответственность.

К ответственности по налоговым правонарушениям субъекта могут привлекать только при наличии вины. Раньше вину устанавливали в судебном порядке. Сегодня судебные разбирательства не являются обязательным условием.

Признание вины и привлечение к ответственности, за которым следует штрафные взыскания и начисление пени за счет банковских средств, происходит согласно составленному административному акту.

За налоговые правонарушения к ответственности могут привлекать на протяжении трех лет с момента совершения правонарушения.

Уголовно-правовые риски

Уголовная ответственность для участников оффшора может нести более серьезные последствия из-за тяжести соответствующих санкций. Риски возникают в поле статей уголовного кодекса России.

Уклонение от выполнения налоговых обязательств оффшорной компанией Ответственность за нарушение может наступать по статье 122 налогового кодекса. Но при превышении сумы налоговой задолженности уголовно-правовых границ, в силу вступает статья 198 УК России.

Кроме не хватающей суммы для открытия уголовно-правового дела потребуются такие составляющие:

- наличие совершенного преступления, которое определяется 198 статьей УК. Сюда следует включить непредставление налоговой отчетности, либо намеренное внесение в документацию ложных сведений;

- доказанная вина в присутствии прямого умысла в совершении правонарушения.

Эти два аспекта особенно важны при пересмотре налоговой квалификации гражданско-правовых отношений. К примеру, при признании договора кредитования договором дарения налогоплательщику начислили налоговые взыскания.

Для выявления в этой ситуации признаков преступления стоит проанализировать наличие в отчетах ложных данных либо умышленное внесение налогоплательщиком неправдивой информации.

Доказать состав преступления иногда помогают сами правонарушители, когда прибегают в своей деятельности к явным подделкам, документации и печатям контрагентов, фальсификации важных бумаг, внесению противоречивых сведений в документацию компании.

Субъектами этого преступления могут стать многие физические лица, включая главного бухгалтера, директора, менеджеров разных звеньев, других служащих и лица, которые выполняли функции исполнителя, организатора, помощника или катализатора совершения правонарушения.

Но на практике число субъектов сокращается до ограниченного числа лиц, на которых в результате возлагается ответственность – руководители, бенефициарные владельцы, лица, возложившие вину на себя. Остальные участники правонарушения при сотрудничестве с правоохранителями и без прямого участия в преступлении могут перейти в статус свидетелей.

Невыполнение функций налогового агента

В механизмах оффшорных отношений в основном участвуют российские юрлица. Поэтому они могут попасть под риск налогового агента, который предусмотрен уголовным кодексом России.

Главным признаком, которым квалифицируют данное налоговое правонарушение, кроме установленного размера неуплаченного налога, считается субъективный участник сделки, имеющий личный интерес должностного лица налогового агента.

Личный интерес может выражаться намерением получить имущественную выгоду. К примеру, российское предприятие перечисляет оффшорной компании деньги, не выполняя функции налогового агента.

В этой ситуации имущественная выгода его должностного лица очевидна, если лицо является сооснователем, основателем или непосредственно бенефициаром оффшора.

Количество субъектов, попадающих под уголовную ответственность, очень ограничено. Это могут быть физические лица, выступающие индивидуальным предпринимателем, и лица, которые отвечают за начисление, удержание и перевод налоговых средств.

Намеренная неуплата налогов физическим лицом

Признаки состава преступления похожи на предыдущие. Отличаются только налоговые суммы и возраст физических лиц, которые могут быть обвинены в правонарушении. Ответственность в такой ситуации наступает с 16 лет.

Субъектами преступления могут стать:

- лица, с гражданством или без, которые выполняют обязанности, связанные с начислением и уплатой в бюджет налоговых взысканий, а также с предоставлением налоговой документации в налоговые органы;

- лица, представляющие компанию в совершении действий, регламентируемых налоговым законодательством;

- лицо, которое организует предпринимательство при помощи подставного лица, и уклоняется от налогообложения;

- непосредственно подставное лицо.

Риск наступления ответственности возрастает, когда выгодоприобретатель переводит денежные средства с офшорных счетов на личные зарубежные счета, избегая декларирования доходов в России и не уплачивая налог.

Отмывание преступной прибыли

Легализация преступной прибыли – проведение финансовых операций с имуществом или денежными средствами, полученных незаконным путем, с целью придать правомерный вид всем операциям, а также использования этих средств для ведения предпринимательской деятельности.

Под финансовыми сделками следует подразумевать действия с деньгами, ценными бумагами и прочими видами имущества, проведенные для установление или прекращение связанных с денежными средствами прав и обязанностей. В таких ситуациях ответственность на лицо, которое совершило одну финансовую махинацию с участием незаконно приобретенного имущества.

Ответственность может наступить для профессиональных посредников и бенефициаров оффшоров, которые заработали свое состояние на незаконно работающем бизнесе и отмывании бюджетных средств с помощью оффшорных счетов и зарубежных банков.

Профессиональные посредники, которые работают с соблюдением правовых норм и дорожат собственной репутацией, не желают связываться с незаконной деятельностью. Для ограждения от финансовых махинаций они используют сложную процедуру due diligence, рассматривая сотрудничество с потенциальными клиентами.

Признаки преступной деятельности рассмотрены в статье 174 Уголовного кодекса России. Для привлечения ответственности следует установить факт совершения преступных финансовых операций и прочих сделок, которые были направлены на легализацию неправомерного владения и распоряжения имуществом и денежными средствами.

Громкие скандалы, связанные с оффшорами

«Колбасный» скандал

В оффшорных махинациях была уличена группа «Черкизово», являющаяся лидером в производстве мяса и мясных изделий в России. Крупного агрохолдингу были предъявлены подозрения в применении преступных оффшорных махинациях для минимизации налоговой ставки и выплаты дивидендов кипрской компании, которая владела акциями агрохолдинга.

С помощью оффшорных схем процентная налоговая ставка незаконным путем снижалась с 15% до 5 %. Хотя все налоговые недостачи, пени и штрафы руководством были выплачены, делом агрохолдинга заинтересовались правоохранительные органы и сотрудники налоговых инспекций.

«Железные» махинации

Резонансным стало преступление предпринимателей, которые были связаны с чиновниками Министерства обороны России. Речь идет о Сергее Семенове и Алексее Анохине, которых арестовали в Санкт-Петербурге.

Анохин состоит в родственных связях с заместителем министра обороны Татьяны Шевцовой. Предпринимателям объявили о подозрении в создании финансовой группы, которая осуществляла легализацию доходов и незаконный возврат НДС.

Суть махинаций заключалась в том, что мужчины совершали скупку цветного металла, который в документах не фигурировал. Лом прессовали и продавали иностранным фирмам.

В налоговые органы ребята подавали липовые документы для возмещения НДС. В ходе следствия раскрылось около 30 схожих эпизодов. Полученную прибыль преступники переводили в оффшорную компанию на Кипре.

Предприниматели нанесли государству миллиардный ущерб. По их деятельности возбудили уголовное дело по статьям 159 и 174.1 уголовного кодекса – мошенничество и отмывание денег соответственно.

Подозрения в причастности к преступлению были предъявлены и налоговым сотрудникам. Своей вины ни один из подозреваемых не признал и ныне.

Райские бумаги

На весь мир прогремела ситуация с масштабной утечкой финансовых документации. В результате на поверхность всплыли подробности инвестирования больших денег в безналоговые зоны самых богатых и влиятельных людей. В деле фигурировали даже управляющие денежными потоками самой британской королевы.

По документам было установлено, что министр торговли Трампа обладает активами компании, которая работает с русскими, попавшими в санкционный список США. Масштаб утечки поражает – более 13 млн документов, большая часть которых принадлежит одному предприятию.

«Райские документы» свидетельствуют о том, что более 13 млн долларов личных сбережений королевы Елизаветы инвестированы в оффшоры. Незаконность инвестиций сомнительная, но вопросы вызывает целесообразность монарха совершать такие транзакции.

Запутанная история и с министром торговли Трампа. Уилбур Росс в свое время помог Дональду Трампу избежать банкротства. Позже он занял министерскую должность.

В ходе масштабной утечки было установлено, что Росс принимает долевое участие в судоходной компании, которая занимается транспортировкой нефти и газа. Покупателем является энергетический холдинг, акционерами которого являются зять Путина и другие два человека, находящиеся под санкциями.

В ходе расследования был обнаружен источник утечки – юридическая фирма Appleby с бермудской регистрацией. Деятельность фирмы связана с помощью клиентам в минимизации налоговой нагрузки или полного освобождения от таковой.

Как избежать рисков

Чтобы оффшорная фирма не стала обузой и причиной множества проблем, предпринимателю следует соблюдать простые правила. В противном случае есть большая вероятность потерять деньги, репутацию, денежные средства и даже свободу.

Действия в правовом поле. Субъекту, который связывает свою деятельность с оффшорными компаниями, нужно тщательно следить за налоговыми нововведениями. Если самостоятельно это делать затруднительно, то целесообразно воспользоваться услугами профессионала.

Оффшорные компании следует использовать во благо себе и государству. Если они применяются для незаконного обогащения, то законодательство страны очень жестко и быстро за это накажет.

Компания должна иметь не только регистрацию, но и хорошую регистрацию, а также открытый банковский счет. Следует также подумать над направлением бизнеса. В некоторых безналоговых зонах удобнее хранить активы, а не реализовывать, к примеру, торговое оборудование.

Выбирая оффшор и работая с ним, следует проводить постоянные анализы, проверять факты, сопоставлять и думать. Если все пустить на самотек и легкомысленно отнестись к таким правоотношениям, можно вылететь за пределы законодательства, что чревато штрафами и уголовной ответственности.

Совет! При желании защитить свои финансы от налоговой нагрузки и избежать ответственности за выход за рамки правого поля, рекомендуется обратить внимание на страны, которые имеют высокий Индекс финансовой секретности (FSI).

| Тайна юрисдикции | Размер FSI | Рейтинг секретности | GSW (долевое участие страны в мировом экспорте финансовых услуг) | ||

| Швейцария | 1,466,1 | 73 | 5,625 | ||

| Гонконг | 1,259,4 | 72 | 3,842 | ||

| США | 1,254,7 | 60 | 19,603 | ||

| Сингапур | 1,147,1 | 69 | 4,280 | ||

| Каймановы острова | 1,013,1 | 65 | 4,857 | ||

| Люксембург | 816,9 | 55 | 11,630 | ||

| Ливан | 760,2 | 79 | 0,377 | ||

| Германия | 701,8 | 56 | 6,026 | ||

| Бахрэйн | 471,3 | 74 | 0,164 | ||

| ОАЭ | 440,7 | 77 | 0,085 | ||

Безопасность оффшорных схем в вопросах и ответах

Может ли иностранная фирма, не имеющая российского представительства, легально не платить налоги в казну?

Проблемы с налоговыми структурами возникнуть могут. Рассмотрим на примере. Человек, находясь в России, по договоренности визирует документы от имени оффшорной компании.

За это он получает вознаграждение от иностранного плательщика на банковскую карту. При этом налоги в казну не идут. Налоговики через банк могут обнаружить регулярные денежные начисления гражданину.

Определив эти деньги как зарплату, они могут привлечь гражданина к ответственности, поскольку отсутствие работодателя в РФ не является поводом неуплаты налогов. Первостепенным нарушителем будет признано зарубежную компанию. Но человек также попадет под статью, поскольку действовал по доверенности.

Налоговым сотрудникам сложно доказать незаконное занижение трансфертных цен, которые используются в финансовых махинациях?

Налоговики тесно сотрудничают с таможенниками, которые имеют текущие сведения по рыночным ценам. Чтобы вычислить нарушения, они просто сверяют трансфертные цифры и стоимость в таможенном списке. Очевидная причина для штрафных санкций налицо.

Влияет ли количество купленных компаний на степень ответственности их владельца?

Влияет, поскольку срабатывает норма совокупности преступлений. За этим следует, что в суде владельцу двух и более зарубежных компаний назначать максимальное наказание.

Фактически использование механизмов, минимизирующих налоговую нагрузку, является востребованным инструментом для ведения бизнеса и структурирования личных активов. Становясь участником оффшорных правоотношений, субъект должен соблюдать правовые и законодательные нормы государства, за нарушение или игнорирование которых могут наступить неблагоприятные последствия.

Правовой статус оффшорных компаний регулируется государственными уголовными, налоговыми и административными кодексами, поэтому руководители оффшорных компаний и другие субъекты, участвующие в таких правоотношениях могут совершать предпринимательскую деятельность и получать доход, находясь в рамках правового поля и минимизируя для себя как налоговые, так и административные, уголовно-правовые риски.