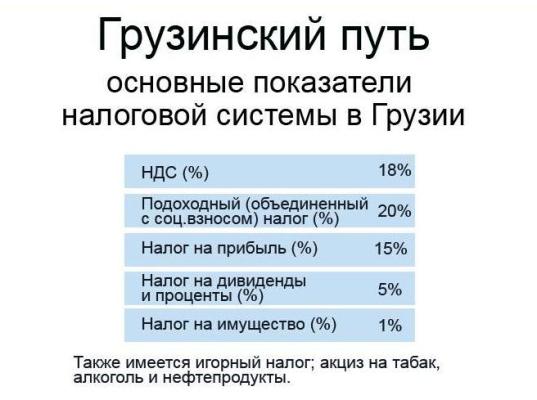

Грузинская система налогообложения

Грузия относится к европейским странам, у которых функционирует либеральная и привлекающая система налогообложения. Налоги здесь достаточно низкие для того, чтобы успешно вести предпринимательскую деятельность.

Грузия занимает 16 место в мировом рейтинге стран, которые развивают упрощенную схему ведения бизнеса.

Содержание

Налоговое законодательство Грузии

Крайний раз Налоговый Кодекс Грузии существенно обновлялся в 2005 году. Новая редакция 2011 года практически не изменила состав налогов и процентных ставок, однако привела к объединению НК и ТК.

В общей сложности система насчитывает 6 разновидностей налоговых взысканий, среди которых:

- подоходный платеж;

- налог на прибыль;

- акциз;

- взнос на имущество;

- НДС;

- таможенный сбор.

В старом налоговом кодексе этой страны существовал 21 налог. Однако правительство приняло решение сделать эту систему более простой и привлекательной для предпринимательства. Таким образом, был дан толчок для стремительного развития бизнеса в Грузии.

Этапы изменения налоговых ставок:

| Первый этап

2004 2005 2006 |

Второй этап

2007 2008 2009 |

Третий этап

2010 2011 |

|||||||

| Количество налогов | 22 | 7 | 7 | 7 | 6 | 6 | 6 | 6 | |

| НДС% | 20 | 20 | 18 | 18 | 18 | 18 | 18 | 18 | |

| Подоходный налог % | 12-20 | 12 | 12 | 12 | 25 | 20 | 20 | 20 | |

| Социальный взнос % | 33 | 20 | 20 | 20 | |||||

| Налог на прибыль % | 20 | 20 | 20 | 20 | 15 | 15 | 15 | 15 | |

| Налог на дивиденды и проценты | 10 | 10 | 10 | 10 | 10 | 5 | 5 | 5 | |

Подоходный налог и взнос на прибыль

По сути эти два вида налогового взыскания являются одним видом платежа, который является обязательным для всех грузин. Единственное отличие их заключается в субъекте налогообложения.

Подоходный взнос должны оплачивать трудоустроенные граждане, которые работают по найму. Владельцы частных предприятий, фирм и организаций, являющиеся юридическими лицами, платят налог на прибыль. Также этот платеж возлагается на людей, которые имеют доход с реализации недвижимости или движимого имущества, включая и его аренду.

В 2019 году в Грузии был установлен налог на прибыль физлиц в размере 20% от зарплаты. Налоговые платежи на доход составляют 15%.

Наполнять государственную казну обязательными платежами должны не только грузинские граждане, но и резиденты Грузии. Действующим законодательством были обозначены условия, при выполнении которых иностранец считается грузинским резидентом.

Рекомендуем прочесть: бизнес в Грузии.

Человек должен прожить на территории Грузии не менее 183 дней, и на основании этого факта ему присваивается резиденство страны. Таким образом, все иностранные граждане, а также непосредственно грузины, которые прожили в Грузии больше этого срока, должны отдавать в бюджет пятую часть заработной платы, которую они заработали посредством официального трудоустройства.

| Процесс начисления подоходных платежей в Грузии и некоторых государствах | ||||

| Узбекистан | Казахстан | Россия | Грузия | |

| Отчисления в Пенсионный фонд из начисленной зарплаты | 8% | 10% | 22% | Включены в состав подоходного налога |

| Подоходный налог | 0%-7,5%

17%-23% |

10% | 13% | 20% |

| Налогооблагаемая база подоходного налога | Начисленная сумма | Начисленная сумма – ОПФ – 1 МРПЗ | Начисленная сумма | Начисленная сумма |

| Общие максимальные расходы работодателя за работника | 56% | 33% | 43,2% | 20% |

К налогооблагаемым доходам официально трудоустроенного наемного рабочего, кроме заработной платы, следует относить такие средства, полученные от работодателя:

- товары, которые сотрудник приобретает по заниженным ценам;

- страховые выплаты и им подобные;

- компенсация личных расходов, в том числе и на семью;

- суточные выплаты и траты на проживание, которые превышают установленную норму;

- использование служебного транспортного средства для личных целей;

- аннулирование долговых обязательств;

- финансирование образования сотрудников или членов его семьи, если направление образования не связано с деятельностью работодателя.

Интересно, что налоги люди платят только в том случае, если их место работы или работодатель находится в Грузии. Если грузин будет работать в иностранном государстве, налоговые взносы в казну своей страны платить он не обязан, поскольку подоходная ставка из зарубежных источников нулевая.

Налоговый Кодекс Грузии предусматривает несколько льготных категорий, подпадая под которые физическое лицо освобождается от налоговых обязательств. Если годовой доход человека не превышает 3000 лари, он может не платить взносы.

При условии получения указанной зарплаты от подоходных платежей освобождаются:

- участники Второй мировой войны;

- лица, защищавшие сохранность грузинской территории в период боевых действий;

- семьи, взявшие на попечение приемных детей;

- матери-одиночки.

К льготной категории относятся и граждане с ограниченными физическими возможностями. Налоговые отчисления для них отсутствуют, если они за год зарабатывают не больше 6000 лари.

Налог на прибыль обязателен для лиц, которые в результате продажи либо сдачи в аренду своего имущества получают прибыль, то в грузинскую казну им необходимо отсчитать 5% от этого дохода. Но стоит учесть, что такие платежи не вносятся в личную налоговую базу.

5%-ый взнос люди должны уплатить из дохода, который был получен следующими путями:

- роялти – авторский гонорар;

- дивиденды;

- сдача в аренду недвижимости, как жилой, так и нежилой;

- продажа жилья с земельным участком;

- аренда транспорта.

Не испытывает налоговой нагрузки прирост капитала, если реализуемые акции и прочие ценные бумаги и активы принадлежали налогоплательщику последние два и больше года. Лотерейные выигрыши в сумме более 1000 лари облагаются стандартными налоговыми ставками.

Компании, предприятия и прочие юридические лица облагаются налоговым обязательством в размере 15%. Однако, если фирма в год не зарабатывает больше 40 тысяч лари, то взносы в казну они имеют право не платить. Годовая прибыль организаций в размере 40-100 тысяч лари несет незначительную налоговую нагрузку 0,05-0,2%.

Отдельная ставка существует для компаний, занимающихся реализацией газа и нефти. С них полагается взыскание в размере 10%. Однако эта цифра действительна только для тех фирм, которые подписали договора до 1998 года.

Не облагается налогом прибыль, полученной в результате:

- донорства крови;

- начисления алиментов;

- получения грантов;

- получения денежных выигрышей;

- получения прибыли после развода;

- приобретения имущества при приватизации и многое другое.

Сегодня правительство Грузии активно работает над развитием и совершенствованием налоговой системы. Значимым шагом в этом направлении стало внедрение «эстонской модели» налогообложение, которое произошло в 2007 году.

Суть нововведения заключается в реинвестировании прибыли, которая была получена предпринимателями. То есть их доход возвращается в компанию. Фирмы, принявшие такую модель работы, автоматически освобождаются от налоговых обязательств на прибыль.

Годовая декларация на подоходный налог должна подаваться физическими лицами, с которых не были удержаны соответствующие налоги на этапе начисления заработной платы работодателем или получения прибыли с источника. Также декларация обязательна для резидентов Грузии, которые владеют банковскими счетами в зарубежных банках.

Представление декларации и налоговые платежи осуществляются ежегодно до 1 апреля. Дата уплаты должна учитываться за прошедший отчетный год.

Для индивидуальных предпринимателей действует несколько иная схема платежей. Они должны раз в квартал вносить авансовые суммы равными частями, размер которых составляет 25% от налоговой итоговой суммы.

То есть ИП нужно за предыдущий отчетный год четыре раза вносить по 25% — до 15 мая, июля, сентября и декабря. Таким образом, в декабре ИП полностью погашает свои налоговые обязательства за прошедший год перед государством.

Если предприниматель не имеет облагаемого налогом дохода за предыдущий годовой период, то авансовые платежи ему вносить не нужно.

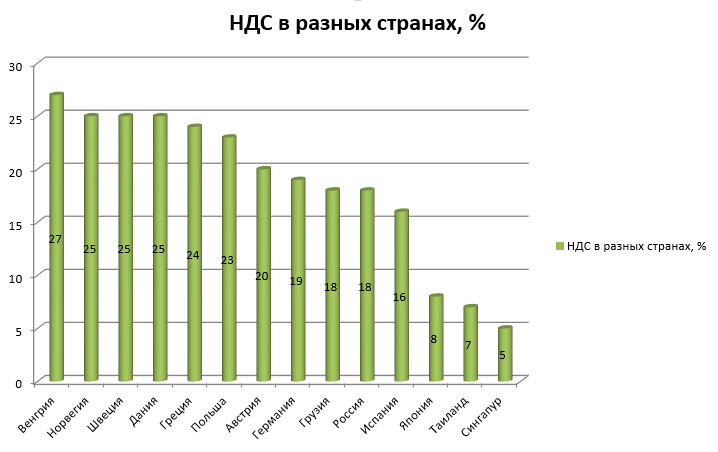

Налог на добавленную стоимость

В Грузии НДС на 2019 год составляет 18%. 14 лет назад, до 2005 года, этот показатель равнялся 20%.

По грузинскому законодательству от налога на добавленную стоимость освобождаются такие товары и услуги:

- ценные бумаги;

- слитки золота, которые в будущем разместятся в нацбанке Грузии;

- недвижимое и движимое имущество, находящееся в государственной собственности;

- товары религиозного характера;

- природный газ, закупленный для электро и теплопроизводства;

- акцизные марки;

- топливо в баке;

- фармацевтические товары, кроме жевательных резинок;

- полиграфия;

- пестициды и химические вещества, используемые для обработки сельскохозяйственной продукции;

- хлебные изделия, предназначенные для диабетиков и прочее.

Удержание «входного» НДС производится на основании данных счетов-фактур. Эти документы заполняются согласно норм выставления инвойсов. Если в процессе проверки фактур налоговыми органами будут выявлены неточности или несоответствия, в вычете «входного» НДС может быть отказано.

Налогоплательщик должен зарегистрировать себя в статусе плательщика налога на добавленную стоимость в том случае, если совершается однократная сделка либо осуществляется товарооборот на сумму более 100 тысяч лари. Также статус плательщика применяется к лицам, производящим или импортирующим подакцизные товары.

Импорт товаров на предмет уплаты НДС налоговыми органами не контролируется. Такими вопросами уполномочены заниматься таможенные структуры.

Стандартная ставка для импорта составляет 18%. Нулевая налоговая нагрузка характерна для международных транспортных услуг, в том числе и транзит через грузинскую территорию.

Также ставка отсутствует для товаров и услуг, применяемых для служебных целей зарубежных дипломатов и членов их представительств, туристических услуг для туристов из за рубежа, золота, предназначенного для нацбанка Грузии, а также природного газа, используемого для местных теплоэлектростанций.

Сумма налога на добавленную стоимость формируется на основании цены проведенной сделки. Если стоимость сделки между взаимозависимыми (аффилированными) лицами не может быть установлена или заведомо занижена, то сотрудники налоговой инстанции за основу для определения суммы налога могут применять рыночные цены.

Местом предоставления услуг или реализации товара считается место нахождения поставщика услуг/товаров.

Для отдельных видов сделок применяются индивидуальные правила, которые помогают установить место их совершения:

- сделки с недвижимостью – адрес нахождения недвижимости;

- сделки с движимым имуществом – место предоставления услуг;

- сделки, связанные со спортом, отдыхом, искусством, образованием, туризмом и культурой – место оказания услуги;

- транспортные сделки – место происхождения транспортируемых грузов и пассажиров;

- передача авторских прав, консалтинг, инжиниринг, бухгалтерский учет, лизинг движимого имущества, за исключением транспортных средств – если один из участников сделки находится вне пределов Грузии, то местом реализации услуг является место получения экономической выгоды. То есть страна получения денежных средств.

Налоги на имущество

Недвижимость в Грузии облагается налогом по отдельной ставке. Взносы должны платить владельцы недвижимости. Величина ставки может колебаться в пределах 0,8-1%, и зависит от ценовой политики на рынке имущества.

Налог на имущество является местным, поэтому процентную ставку определяют локальные органы власти, имеющие соответствующие полномочия. Но установленные ставки должны соответствовать рамкам, определенным налоговым кодексом.

Имущественное налогообложение финансовых лиц распространяется на недвижимое имущество, находящееся в собственности или аренде третьему лицу.

Также налог возлагается на:

- легковые автомобили;

- самолеты и вертолеты с грузинской регистрацией, кроме средств, задействованных для предпринимательской деятельности;

- моторные лодки и яхты.

Налог на имущество применяется для юридических лиц, имеющих основные средства, различное оборудование, находящееся в разобранном состоянии, нематериальные активы и капитальные вложения, числящие на балансе компании.

Налогообложению подлежат и сельскохозяйственные земли. Ставка за каждый гектар варьируется в пределах 2-57 лари.

Цифра зависит от качества земли и административной единицы. Установленная начальная ставка умножается на корректировочный коэффициент, который колеблется от 0,5 до 1,5, и зависит на места нахождения земельного участка.

Земля несельскохозяйственного назначения облагается по другой ставке – от 0,24 лари за каждый квадратный метр. Ставка также умножается на корректировочный коэффициент до 1,5.

Существует несколько видов земель, которые не обременяются налоговой нагрузкой:

- дороги;

- участки, на которых расположены железнодорожные пути;

- коммуникационные и линии электропередач;

- земля компаний, которая не используется для ведения коммерческой деятельности;

- земельные участки и имущество, задействованные в ведении деятельности, соответствующей грузинскому закону «О нефти и газе»;

- имущество медицинских заведений (кроме земли), используемое для медицинских целей;

- любой вид земли и имущества, которые находятся в пределах свободной промышленной зоны.

Акцизная и таможенная пошлина

Налог на импорт, который возлагается при перевозе товара через таможню, зависит от вида ввозимой продукции. Грузинское законодательство предполагает три вида налоговых ставок – 0, 5, 12%%.

Акцизные платежи обязательны при таких сделках:

- вывоз подакцизных товаров со склада предприятия для продажи, собственно реализация этих товаров производителем, который производил их на территории Грузии;

- передача товара потребителю, если все было произведено в Грузии и из сырья потребителя;

- изготовление неакцизных товаров из подакцизного сырья;

- экспортирование;

- продажа сжиженного природного газа;

- реализация автомобильного газа;

- импорт подакцизных товаров на территорию Грузии.

Акцизные ставки устанавливаются на единицу измерения товара, и несут фиксированный характер. Безналоговыми считаются экспортируемые товары, кроме черного и цветного металла, и реализуемые в пределах зон беспошлинной торговли.

| Возраст автомобиля, выражено в годах | Объем двигателя, выражено в см3 | Налоговая ставка, выражена в лари |

| До 1 года | 1 | 1,5 |

| 1 | 1 | 1,5 |

| 2 | 1 | 1,5 |

| 3 | 1 | 1,4 |

| 4 | 1 | 1,2 |

| 5 | 1 | 1 |

| 6 | 1 | 0,8 |

| 7 | 1 | 0,8 |

| 8 | 1 | 0,8 |

| 9 | 1 | 0,9 |

| 10 | 1 | 1,1 |

| 11 | 1 | 1,3 |

| 12 | 1 | 1,5 |

| 13 | 1 | 1,8 |

| 14 | 1 | 2,1 |

| Более 14 лет | 1 | 2,4 |

Чаще всего под акцизное налогообложение подпадают автомобили. Размер ставки зависит от объема мотора и возраста транспортного средства.

Транспортный налог

Этот вид налогового взыскания, который возникает при наличии факта владения автомобилем, правительство Грузии ввело в 2016 году. Согласно пунктам Налогового Кодекса владельцы автотранспортных средств должны каждый год оплачивать налог на владение машиной.

Нюансы, влияющие на итоговую сумму платежа, представлены в таблице ниже:

| Возраст транспортного средства | Налоговая ставка в грузинских лари |

| До 1 года | 500 |

| От 1 года до 5 лет | 240 |

| От 5 до 10 лет | 120 |

| Больше 10 лет | 60 |

Покупка недвижимости гражданами иностранных государств

В Грузии нет налога на покупку недвижимого имущества. Поэтому граждане других стран, приобретая квартиру в этом государстве, освобождены от уплаты налога.

Если иностранный резидент планирует сам жить в купленном жилье, он также не обязан платить взносы. Однако при сдаче недвижимости в аренду владелец должен отчислять 5% от прибыли с аренды.

Существует прямая связь между арендным доходом и налоговой нагрузкой. К примеру, владелец сдает свои апартаменты и получает с этого 40 тысяч долларов США в год.

В таком случае, кроме стандартных 5% он обязан дополнительно уплачивать 0,2-0,8% от дохода. Причем процент от конкретной суммы.

Интересный пункт в грузинском законодательстве посвящен приобретению недвижимости иностранцем, стоимость которого превышает 35 тысяч долларов. В случае такой покупки зарубежный резидент вправе претендовать на получение вида на жительство в Грузии.

Свободная промышленная зона

В республике Грузия существует отдельная территория с особой схемой налогообложения. При купле-продаже между фирмами, находящимися в пределах одной экономической зоны, то предприниматели акцизный налог и взнос на прибыль не оплачивают.

В грузинском государстве функционирует три экономические зоны:

- Тбилисская;

- Индустриальная Зона Поти;

- Зона Хуалинг Кутаиси.

Указанные регионы отличаются лояльными к предпринимательству налоговыми особенностями, среди которых отсутствие корпоративного налога и отсутствие ограничений по минимальному капиталу.