Налоги в Казахстане: какие пошлины уплачивают юридические лица и граждане страны

Основным документом, регулирующим всю фискальную систему Казахстана, является кодекс «О налогах и других обязательных платежах в бюджет». Последняя редакция его вышла в 2017 году.

В соответствии с данным законодательным актом, в республике установлены десятки видов различных сборов и пошлин, которые уплачивают как физические, так и юридические лица. В данной статье мы рассмотрим основные налоги в Казахстане и разберемся в некоторых нюансах и особенностях системы налогообложения в целом.

Содержание

Налоги, уплачиваемые физическими лицами

Наибольший доход от всех поступающих в бюджет налогов и сборов приносят именно физические лица. Как и во многих других странах, пошлины взимаются с прибыли от деятельности, имущества, транспорта, земли и т д.

На первый взгляд, казалось бы, что платить не нужно только лишь за воздух. Однако стоит отдать должное и сказать о том, что в Казахстане установлены весьма демократичные ставки, не ложащиеся слишком тяжелым бременем на плечи населения страны.

Индивидуальный подоходный налог

Подоходный налог в Казахстане взимается с физических лиц по ставке, равной 10% для резидентов государства и 20% — для нерезидентов.

Налогообложению подлежат следующие виды доходов:

- Зарплата;

- Дивиденды (5%), выигрыши, стипендии, вознаграждения;

- Пенсия, выплачиваемая Единым накопительным пенсионным фондом;

- Прибыль от договора накопительного страхования;

- Имущественный доход (увеличение стоимость недвижимости при перепродаже, например).

Декларация по подоходному налогу предоставляется в налоговый орган физическим лицом самостоятельно. Это касается также предпринимателей, являющихся плательщиками данного вида налога и владельцев частных адвокатских и нотариальных практик.

При оплате пошлины из налогооблагаемой базы высчитывается:

- Сумма, равная размеру установленной в стране минимальной заработной платы;

- Страховые выплаты;

- Взносы в пенсионный фонд и на накопительную часть пенсии.

Оплатить налог необходимо до 31 марта года, следующего за отчетным.

Скачайте:

- Кодекс о налогах и иных обязательных платежах

- Индивидуальный подоходный налог и декларация по налогу на имущество, Казахстан

- Индивидуальная декларация о подоходном налоге, Казахстан

- Индивидуальная декларация о подоходном налоге и социальном налоге, Казахстан

- Декларации о подоходном налоге, Казахстан

Транспортный сбор

Данный сбор уплачивается всеми автовладельцами. Исключения лишь составляют ветераны ВОВ, инвалиды, ветераны труда, многодетные матери, лица, награжденные различными почетными орденами и званиями.

Однако исключения распространяются на вышеуказанных лиц лишь при наличии в собственности только одного транспортного средства (далее – ТО). В случае, если автомобилей имеется больше, то платить придется за каждое ТО, начиная со второго.

Сумма пошлины зависит от года выпуска автомобиля, а также объема двигателя. За ТО с объемом двигателя в 2000 см3 заплатить необходимо чуть больше 10 тыс. тенге.

А вот если данный показатель вдвое больше, то и сумма возрастет прилично, и здесь уже будет учитываться дополнительно еще и год ввоза ТО на территорию Казахстана.

Если автомобиль ввезли до 2014 года, то налог составит около 41 тыс. тенге, а если позже, то вплоть до 153 тыс.

Скачайте:

Земельный налог

Земельный налог уплачивается физическими лицами, имеющими объекты в виде участка (земли):

- Находящегося на правах собственности;

- Пребывающем в первичном безвозмездном временном землепользовании;

- Применяемого на праве постоянного пользования.

В случае с земельным налогом, кодексом также установлены особые категории граждан, которые от данного сбора в определенных случаях освобождаются. Например, многодетные матери и пенсионеры не обязаны перечислять пошлину за придомовой участок, а также за землю, занятую жилищным фондом, в том числе сооружениями и строениями.

То же касается инвалидов, участников ВОВ, сирот. Также последние не должны платить за дачные и садоводческие участки, а также землю, выделенную под гаражи.

Размер пошлины будет зависеть, в первую очередь, от габаритов участка. Например, если придомовой участок имеет площадь превышающую 1000м2, то налог будет начисляться с расчетом 6 тенге за 1м2.

Если же площадь равна или меньше 1000м2, то взимаемый процент будет значительно меньше и составит всего 0,2 тенге за м2. То есть, участок в 10 соток обойдется владельцу в 200 тенге в год, а земля, площадью 12 соток – уже в 7,2 тыс. тенге.

Скачайте: Декларация о плательщиках единого земельного налога, Казахстан

Налог на недвижимость

Данный сбор распространяется абсолютно на все недвижимое имущество, каковым являются: дачи, гаражи, квартиры, дома, сарая и иные постройки. Освобождаются от пошлины, опять же, ветераны, инвалиды, Герои труда, Герои СССР, многодетные матери, сироты, отдельно проживающие пенсионеры и иные категории лиц.

Размер налога зависит от оценочной стоимости объекта недвижимости. Чем она выше, тем больше и пошлина. Ставка определяется в соответствии с назначением строения и его ценой и устанавливается Налоговым Кодексом.

Скачайте: Расчет текущих платежей по налогу на имущество и землю, Казахстан

Иные сборы и пошлины

Существует еще немало пошлин и сборов, взимаемых с физических лиц. Для лучшего восприятия, предлагаем познакомиться с ними при помощи таблицы.

Таблица 1. Некоторые налоги и сборы, уплачиваемые населением Казахстана:

| Наименование сбора (пошлины) | Краткое описание |

| Сбор с аукциона | В случае, если лицу удалось реализовать что-либо на аукционе, то ему придется перечислить в казну налог в размере 3% от стоимости. Под пошлину не подпадает конфискованное или арестованное имущество, реализуемое на торгах. |

| Пошлина за пользование земельным участком | Уплачивается арендатором, взявшим в пользование землю у государства. Крестьянские и фермерские хозяйства под налог не подпадают. |

| Сбор за использование водных ресурсов | Пошлина начисляется за пользование родниками и водоемами с изъятием или без изъятия из них воды. |

| Пошлина за пользование животным миром | Данный налог касается любителей охоты, которые обязаны не только получить соответствующее разрешение, но и уплатить сбор. |

| Плата за использование леса (лесного фонда) | Уплачивается за определенные виды работ на участке государственного лесного фонда. |

| Пошлины за оформление документов | Этот вид сбора взимается за выдачу юридически значимых документов государственными органами (исковые заявления, нотариальные действия, различные выписки, справки и т д). |

| Консульские сборы | Взимаются Консульствами и Дипломатическими представительствами за выдачу документов и совершение юридически значимых действий. |

Скачайте:

Налоги и сборы, взимаемые с организаций Казахстана

Юридические лица, как и физические, также обязаны уплачивать различные налоги. Ниже мы рассмотрим более подробно их виды, особенности исчисления, а также сроки и порядок уплаты.

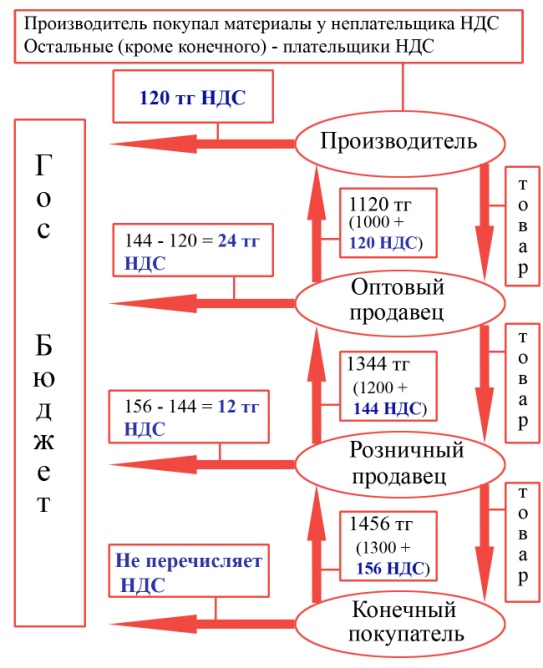

НДС

Известный всем налог на добавленную стоимость теоретически уплачивается предпринимателями и юридическими лицами, которые также и декларируют данный сбор. Однако фактически, бремя НДС ложится на плечи конечного потребителя товаров или услуг, ведь налог устанавливается путем увеличения стоимости объекта налогообложения, то есть дополнительной наценки.

В качестве плательщика НДС должны в обязательном порядке быть зарегистрированы те предприниматели, чей оборот превышает в перерасчете на евро около 195 тыс. Ставка налога составляет 12% на товары и услуги, включая импорт. Экспортные товары НДС не облагаются.

Декларация по НДС подается в налоговую службу ежемесячно.

Скачайте: Декларация непрямых товаров на ввозимые товары, Казахстан

Акцизный сбор

Акцизный сбор относится к косвенному налогу. Он применим ко всей спиртосодержащей продукции, сигаретам и табаку в целом, машинному топливу (за исключением авиационного), нефти, конденсату газа.

Выплачивается акцизный сбор всеми юридическими лицами, производящими либо экспортирующими данные группы товаров. К ним также присоединяются организаторы лотерей и владельцы игорного бизнеса.

Декларация по акцизам подается в течение 15 дней по истечении отчетного периода, которые оговаривается юридическим лицом.

Сроки уплаты зависят от производимого товара, они установлены Налоговым кодексом Казахстана.

Скачайте:

Корпоративный налог

Корпоративный налог уплачивается как резидентами, так и нерезидентами страны. Последние перечисляют в казну Казахстана пошлину, начисленную на чистый доход, полученный на территории страны. Ставка составляет 15%.

Резидентные компании облагаются налогом на общемировой доход, то есть и как тот, что получен в Казахстане, так и за его пределами. При этом из налогооблагаемой базы вычитаются дивиденды, полученные от нерезидентов либо уже обложенные пошлиной со стороны источника выплаты, расходы организации, связанные с ведением хозяйственной деятельности, включая коммунальные платежи, стоимость аренды, командировочные расходы и др.

Скачайте:

Обратите внимание! За отчетный период принимается 1 год. Декларация должна быть представлена в налоговый орган не позднее 31 марта года, следующего за отчетным. Уплата налога производится ежемесячно до 20 числа авансовыми платежами, опираясь на предварительные расчеты.

Социальные сборы и пошлины

Объектом социального налогообложения являются расходы, отведенные на содержание работников. Уплачивается пошлина всеми юридическими лицами, а также частными практиками и индивидуальными предпринимателями.

Пошлины начисляется из следующего расчета:

- 11% от общей суммы, выплаченной работнику в случае, если Наниматель действует на территории Казахстана;

- Частные практики и предприниматели уплачивают по 2 расчетных показателя за себя и по одному за каждого наемного работника;

- Работодатели, обеспечивающие рабочие места для людей с ограниченными возможностями, перечисляют 4,5%;

- Компании, которые производят отчисления в фонд социального страхования, уплачивают 5%.

Обратите внимание! Если заработная плата работника ниже установленного в стране минимума, то отчисления производятся исходя него.

Декларация подается ежеквартально в течение полутора месяцев по истечении отчетного периода. Сам налог уплачивается ежемесячно до 25 числа месяца, следующего за отчетным.

Скачайте: Переводы перечислений в Государственный центр пенсионных выплат, Казахстан

В заключение

Представленный перечень налогов и сборов в Казахстане не является исчерпывающим. Существует и ряд других, таких как: рентный сбор, пошлина за пользование недрами и иные. Однако они не столь значительными в силу низкой доходности для государственной казны по сравнению с тем же подоходным налогом и НДС.

Судя по пошлинным ставкам и сравнивая их с размерами налогов, установленных в Европе, Казахстан вполне может претендовать по некоторым показателям на статус низконалоговой юрисдикции. Более того, в стране в последний десяток лет была заметно упрощена процедура предоставления отчетности, что также добавляет преимуществ всей фискальной системе государства в целом.

Обсуждения

Немного не поняла разницу между налогом на недвижимость и земельный налог?? То есть если у меня есть дом и участок, то я должна заплатить два налога???