Рыночный шум и рост экономики

Рыночные котировки достаточно сильно меняются, отражая то излишний позитив, то скептицизм инвесторов по отношению к текущему состоянию экономики. При этом динамика показателя ВВП, как правило, намного более спокойная и больше подходит для вдумчивого анализа ситуации.

* Данные взяты с сайта Всемирного банка (https://data.worldbank.org/).

Инвесторы часто слишком сильно вовлечены в отслеживание изменения рыночных котировок, забывая, что они всего лишь являются индикатором уровня веры инвесторов в те или иные активы и, нередко, не отражают реальную ситуацию в экономике. Проиллюстрируем это, сравнивая динамику фондовых индексов крупнейших развитых стран (США, Великобритания, Франция, Германия, Япония) и их валового внутреннего продукта (далее — ВВП) в постоянных ценах. Показатель ВВП широко известен, как наиболее употребимый при измерении размера экономики страны.

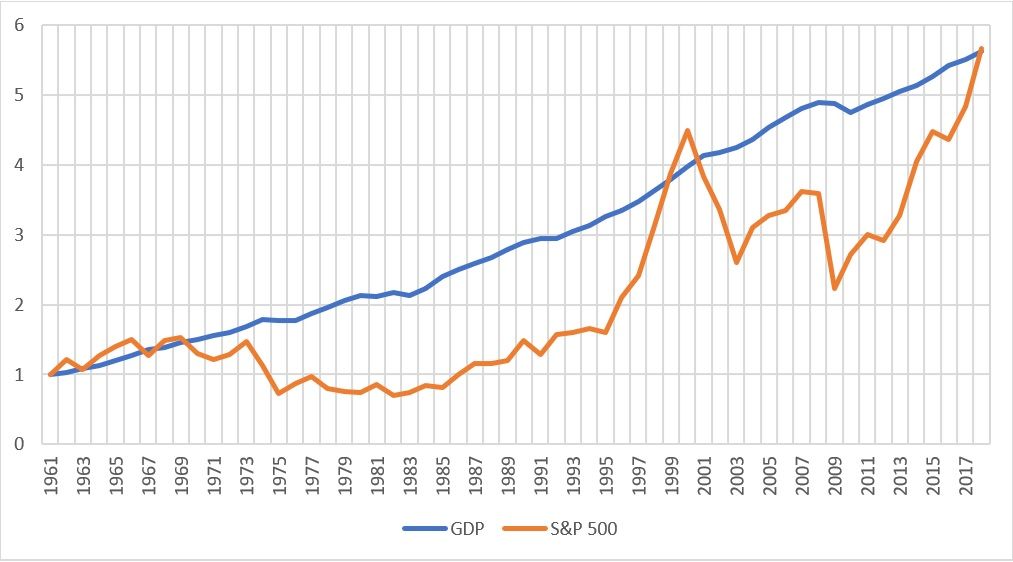

Начнем с графика, показывающего отношение индекса S&P 500, скорректированного на инфляцию, к ВВП США в постоянных ценах. Можно заметить, что между двумя параметрами существует достаточно сильная связь (что логично). Можем предположить, что когда индекс растет быстрее показателя ВВП, это может означать ажиотаж инвесторов и переоценку рынка. Напротив, когда индекс показывает динамику хуже, чем ВВП, это может означать недооценку активов. Например, на графике можно отметить т.н. «бум доткомов», когда чрезмерный оптимизм инвесторов, абсолютно не связанный с реальным ростом ВВП, привел к значительной переоценке компаний «новой экономики».

Что еще более важно — что показатель ВВП изменяется намного более плавно. Падение ВВП в кризис буквально на несколько процентов совершенно не соотносится с почти 40% падением индекса.

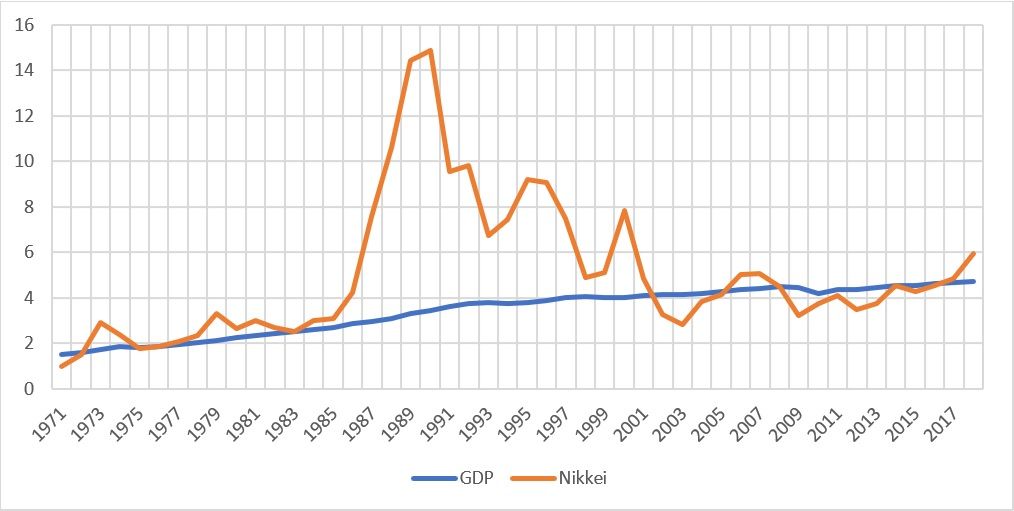

Посмотрим индекс Nikkei японской экономики и ВВП Японии. Вновь наблюдаем соответствие, причем еще более близкое. И не можем не отметить очередной пример заблуждения инвесторов — значительно более быстрый рост индекса, который в результате закончился затяжной депрессией, пока показатели не пришли в соответствие друг другу.

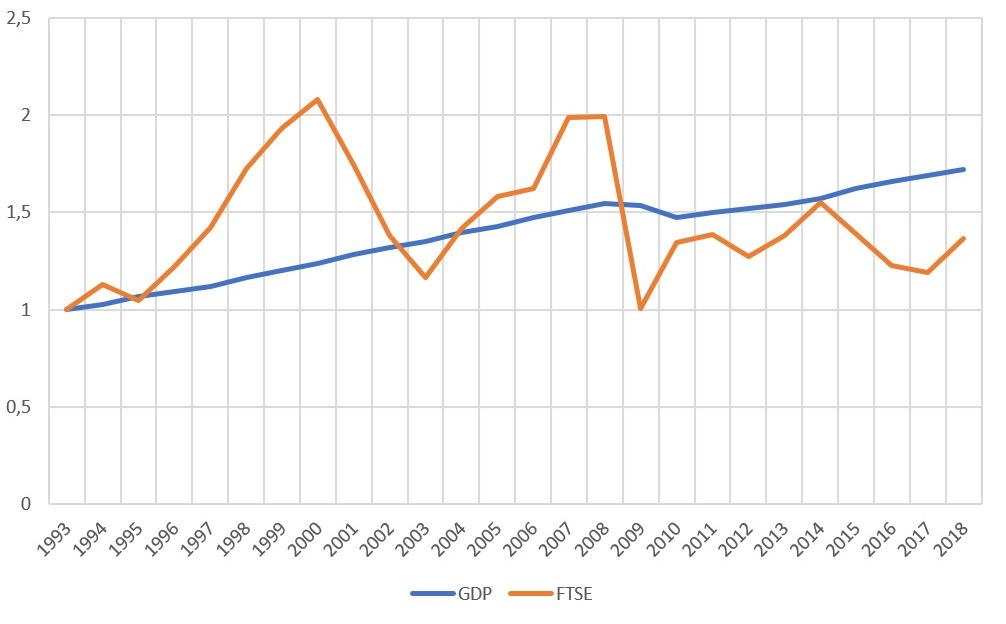

Индекс FTSE, включающий крупнейшие 100 публичных компаний экономики Великобритании, также сильно скоррелирован с ВВП Великобритании. Можно заметить, что на фоне Brexit индекс достаточно сильно упал по сравнению с ВВП, уйдя в зону недооценки.

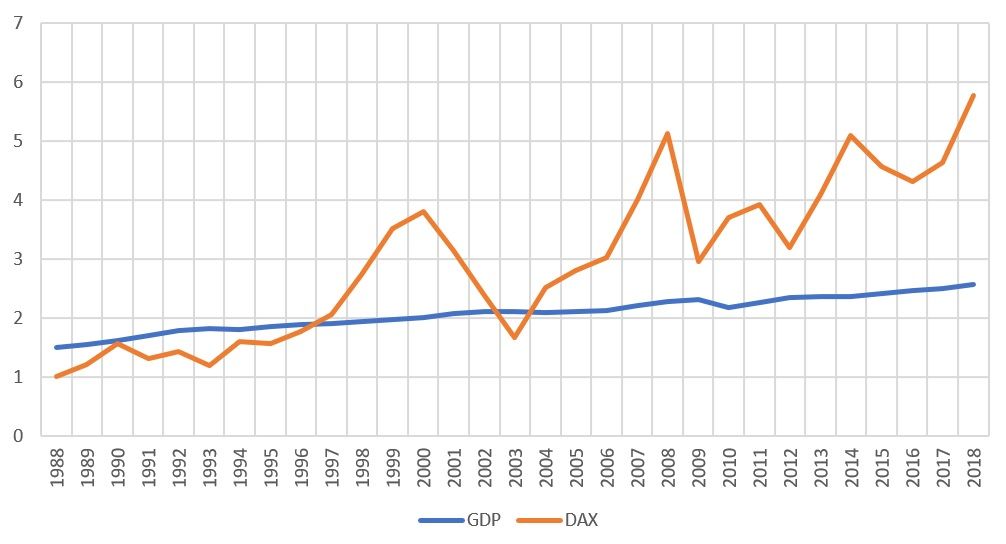

Немецкий индекс DAX последние 10 лет достаточно сильно разошелся с ВВП Германии. Это может быть признаком того, что немецкие компании переоценены.

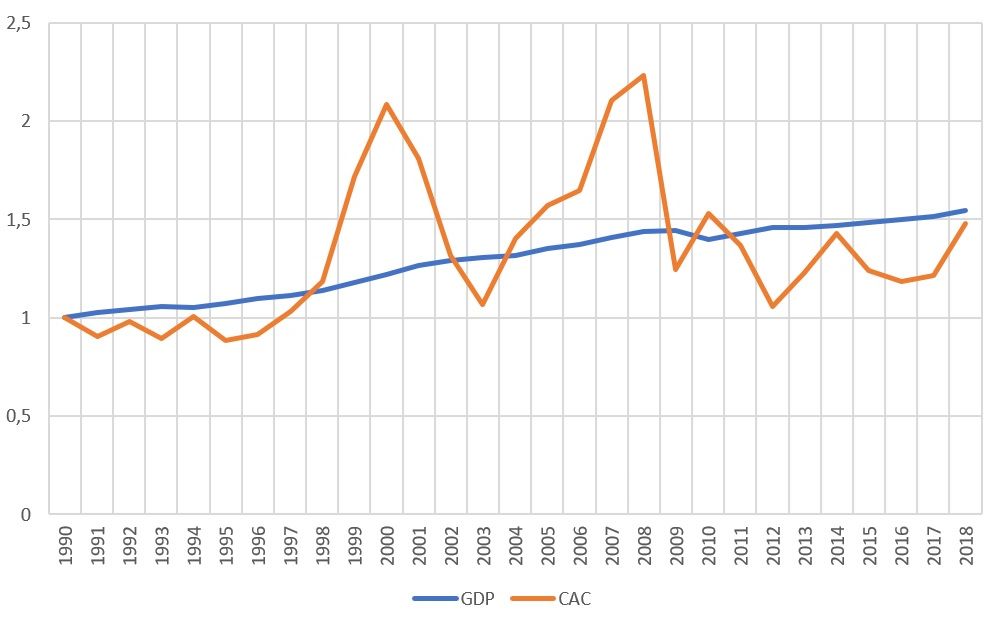

Индекс крупнейших компаний франции CAC40 демонстрирует полное единодушие с ВВП Франции.

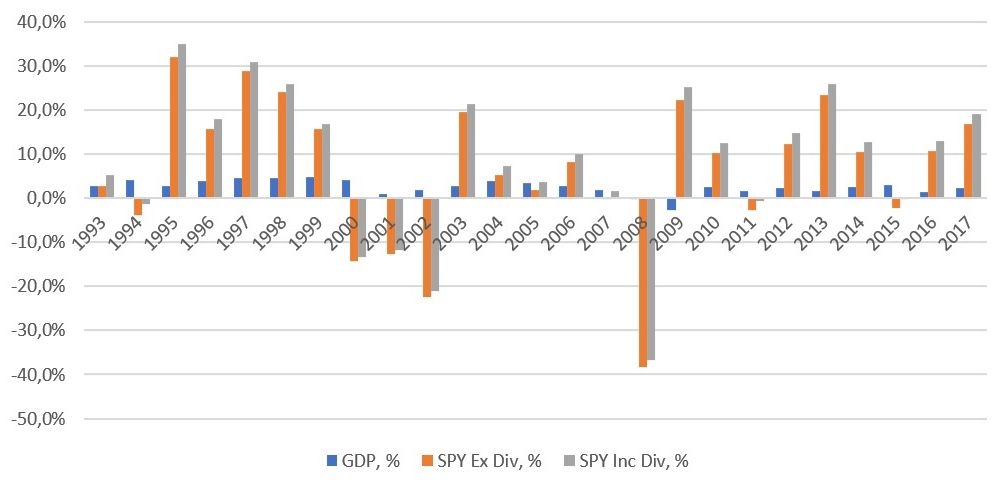

Таким образом, фондовые индексы стран и их объем экономики, как правило, двигаются единодушно, а значительные расхождения могут свидетельствовать о перекупленности или перепроданности активов. Реальные котировки достаточно сильно меняются, отражая то излишнюю позитивность, то излишний скептицизм инвесторов к рыночной ситуации, но все это не более, чем рыночный шум. Инвестор, думающий в категориях value, должен оценивать реальный рост экономики страны, региона, отрасли и дивидендные доходности акций компаний, которые в них входят. Картина рыночного шума и реального роста ВВП на примере ETF-фонда SPY представлена ниже.