Долг США: Существует ли проблема?

Насколько велик государственный долг США по историческим меркам? Является ли это серьезной проблемой для страны и насколько инвесторы могут доверять доллару, как резервной валюте?

При подготовке статьи использовались материалы сайтов:

По мере того, как размер государственного долга США берет все новые высоты, появляется все больше материалов, спекулирующих на этой теме и обсуждающих скорый крах американской экономики. Насколько в действительности огромный долг первой экономики мира (на момент написания статьи он превысил 22 трлн. долл. США) угрожает ей и может ли рядовой инвестор доверять доллару, как резервной валюте?

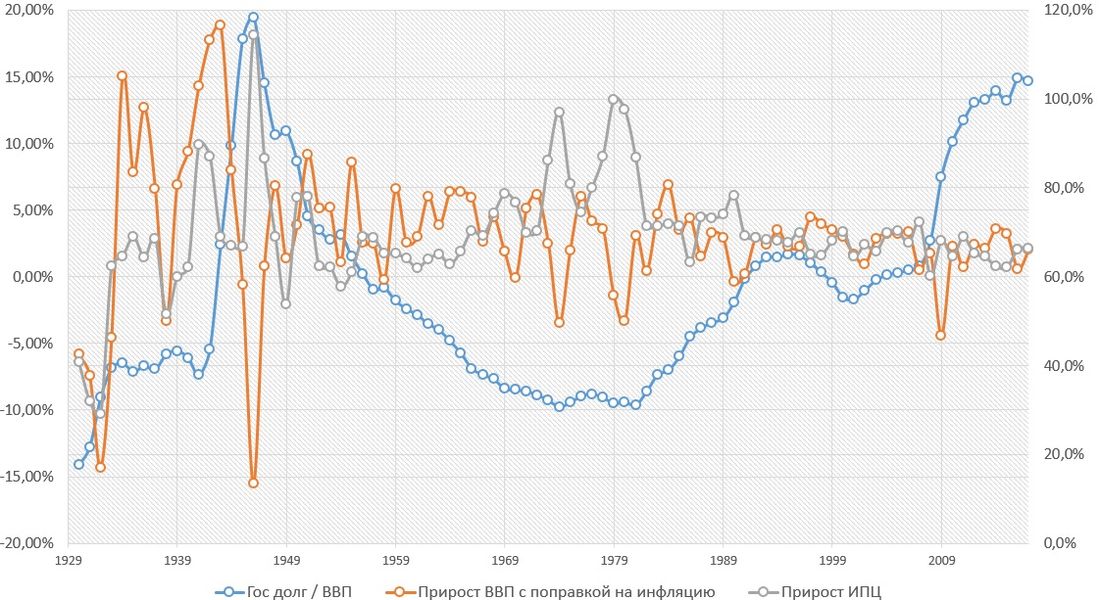

Прежде всего, довольно очевидно, что рассматривать величину долга в абсолютных изменениях не имеет никакого смысла. 50 лет назад с точки зрения потребителя на один доллар можно было купить в 7 с лишним раз больше товаров, чем сегодня. Это касается и размера долга. Именно поэтому для изучения суверенного долга обычно используют относительные показатели — чаще всего такой, как государственный долг по отношению к номинальному (в текущих ценах) ВВП страны. Понятно, что чем выше этот показатель, тем выше в целом долговая нагрузка. Однако, если мы попробуем сравнить этот показатель с другими экономическими индикаторами, мы увидим, что какую-то определенную связь между ним и негативными тенденциями в экономике проследить довольно сложно.

Например, если в конце Второй мировой войны совпали высокая инфляция, падение реального ВВП и крайне высокий уровень государственного долга к ВВП, то высокие показатели инфляции и перманентные проблемы с экономическим ростом в 70-х годах прошлого века сочетаются с низким уровнем долговой нагрузки (темпы роста государственного долга были сопоставимы с темпами роста номинального ВВП, что и привело к данному результату).

С нашей точки зрения, намного интереснее рассматривать показатель стоимости обслуживания долга по отношению к ВВП. Этот показатель напрямую отражает «тяжесть» государственного долга для бюджета. Чем выше доля стоимости обслуживания долга в ВВП, тем больше денег приходится направлять на процентные платежи (либо приходится больше занимать в ситуации дефицита бюджета).

Ниже на рисунке представлен показатель «Стоимость обслуживания долга» в процентах от ВВП США, до 1988 года рассчитанный через доходность 10 летних казначейских нот США в силу того, что на текущий момент доступны данные по стоимости обслуживания долга только с 1988 года. Мы сравнивали расчетный показатель, основанный на доходности 10 летних казначейских нот и реальную стоимость обслуживания долга, можно сказать, что результаты достаточно близки друг к другу и, как минимум, точно отражают тенденции.

Из рисунка можно сделать вывод, что стоимость обслуживания долга имеет определенную отрицательную связь с темпами роста ВВП с поправкой на инфляцию — чем стоимость обслуживания долга выше, тем темпы роста реального ВВП ниже, что отражает прямую связь стоимости обслуживания долга с инфляцией — чем выше инфляция, тем выше стоимость обслуживания долга по отношению к ВВП.

Также можно сделать вывод, что рост стоимости обслуживания долга обычно связан с высокой инфляцией, как опережающим индикатором.

В результате мы можем предположить, что ключевым негативным фактором, который необходимо отслеживать — является инфляция (темпы роста индекса потребительских цен CPI), высокий уровень которой с одной стороны приводит к низким или отрицательным темпам роста реального ВВП, а с другой стороны, ведет к повышению процентных ставок и стоимости заимствования. Оба этих процесса ведут к ухудшению ситуации с долговой нагрузкой в среднесрочной перспективе.

Однако, на текущий момент показатели стоимости обслуживания долга находятся на достаточно среднем уровне. Значительно ниже стоимость обслуживания долга была только до Второй мировой войны. Здесь заметен достаточно высокий профессионализм сотрудников U.S. Department of Treasury, которые полноценно используют ситуацию с низкими процентными ставками и инфляцией для финансирования федеральных расходов.

Конечно, рост ставки федеральных фондов и рост инфляции могут усложнить ситуацию уже в ближайшем будущем. Для страховки можно предложить использовать инструменты с встроенным механизмом защиты от инфляции на долгосрочном периоде. Например, это могут быть фонды акций и недвижимости. Тем более, что доходность 10 летних казначейских нот с поправкой на ставку федеральных фондов находится на крайне низком значении, не предполагающем достаточной доходности от инвестирования.