Структура вкладов населения: опыт выживания

Рост концентрации банковского рынка и «долларизация» наиболее крупных банковских счетов говорят нам о полноценной оценке гражданами рисков потери сбережений.

* При подготовке данного материала использовались статистические данные Агентства по страхованию вкладов.

На глаза попалась статистическая информация от Агентства по страхованию вкладов о структуре банковских счетов в России (по большей части это о счетах физических лиц), на основании которой можно сделать несколько выводов:

- Идет определенный рост концентрации застрахованных обязательств в наиболее крупных финансовых институтах. Можно заметить (рисунки ниже), что для первой десятки банков доля на рынке выросла с 68% до почти 75% за 3 года. При этом для банков, занимающих 11-30 места, доля была практически стабильна и сохранялась на уровне 12-14% рынка, а доля банков с меньшим размером стабильно снижалась, что, скорее всего, связано с ростом недоверия к небольшим финансовым институтам на фоне скандалов с «тетрадочными» вкладами и отзывами лицензий.

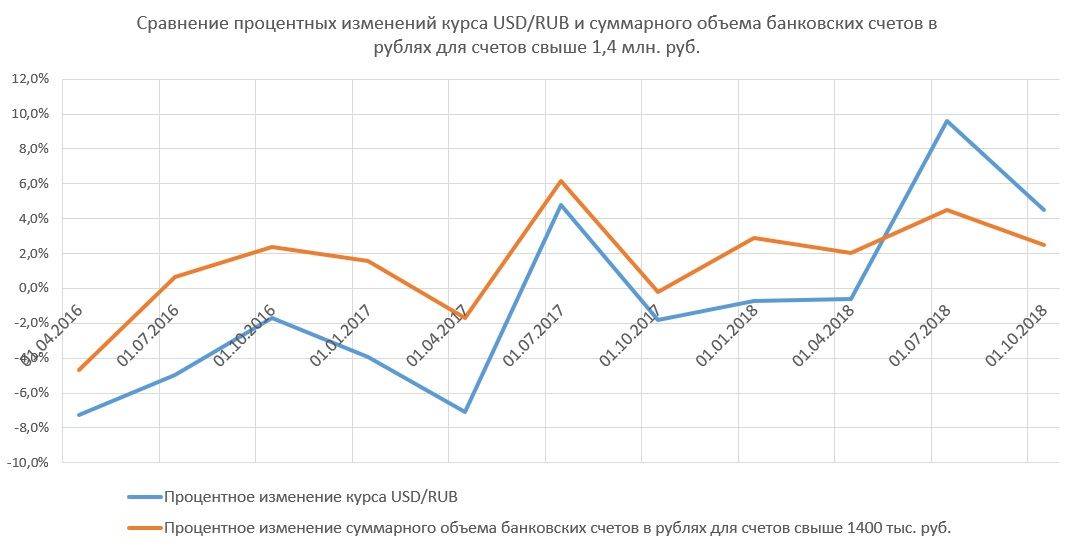

- Мы можем предположить, что наиболее крупные счета в большей степени номинированы в валютах (доллар США, евро). Поскольку прямых данных на этот счет найти не удалось, данный вывод сделан из анализа взаимосвязи изменений курса доллара к рублю и суммарного объема банковских счетов разного размера. Напомним, что если коэффициент корреляции (приведенный в таблице ниже) близок к 1, это говорит о сильной статистической взаимосвязи двух величин, если близок к нулю — об отсутствии таковой взаимосвязи. Поэтому, можем сделать вывод, что крупные счета с остатками от 1,4 млн. руб. имеют сильную взаимосвязь с курсом доллара (коэффициент корреляции 0,8), которая значительно менее выражена для счетов c меньшими остатками. Данная взаимосвязь также отражена на рисунке ниже.

| Счета с остатками до 100 тыс. рублей | Счета с остатками от 100 до 700 тыс. руб. | Счета с остатками от 700 до 1400 тыс. руб. | Счета с остатками от 1400 тыс. руб. | |

| Коэффициент корреляции между изменением курса USD/RUB и изменением суммарного объема банковских счетов указанного размера | 0,312 | 0,081 | — 0,241 | 0,818 |

В качестве заключения нам бы хотелось обратить внимание на относительно высокий уровень финансовой грамотности населения. Действительно, для сбережений лучше использовать стабильные валюты, хранить деньги лучше в первой десятке, на худой конец, первой 30-ке банков, практика отзыва лицензий у которых еще не сложилась.

Стенания представителей российской финансовой индустрии о низкой финансовой грамотности населения нам представляются несостоятельными — уровень финансовых продуктов, разрабатываемых внутри страны, настолько низок, что банковские вклады в валюте и недвижимость действительно находятся вне конкуренции, если конечно не рассматривать зарубежные рынки. Население страны, особенно его наиболее состоятельная часть, приобрело опыт выживания в агрессивной среде с настойчивыми консультантами, предлагающими купить очередной, в лучшем случае бесполезный, финансовый продукт.