В какой валюте хранить сбережения?

Актуальность задачи выбора валюты для хранения сбережений весьма сложно переоценить. Что необходимо учитывать при составлении валютной корзины и какие общие рекомендации следует учесть при ее формировании?

Актуальность задачи выбора валюты для хранения сбережений весьма сложно переоценить. На мой взгляд, данная тема заслуживает пристального внимания для любого адекватного человека, планирующего свои цели и расходы. Однако, к сожалению, на практике этот вопрос возникает слишком поздно – когда уже произошло сильное изменение на валютном рыке и оплата следующего семестра обучения детей в Великобритании или Швейцарии вдруг заняла гораздо более существенное место в семейном бюджете, чем ожидалось ранее. Виновниками «торжества» могут выступать центральные банки, первые лица государств, законодатели, террористические акты, стихийные бедствия и множество иных абсолютно непредсказуемых факторов. И даже самые опытные персональные менеджеры и управляющие крупнейших европейских или американских банков точно не в силах заранее предсказать подобные явления. Поэтому, будем исходить из того, что валютные риски неустранимы в принципе, но вполне управляемы, если подойти к их оценке профессионально.

Если говорить о среднесрочных и долгосрочных сбережениях, то вполне справедливо использование фундаментальных показателей валют по отношению друг к другу. Здесь, в первую очередь, следует обращать внимание на процентные ставки, сальдо платежного баланса и инфляционный дифференциал.

Процентная ставка центрального банка, стоящего за той или иной валютой, напрямую определяет привлекательность данной валюты для сбережений. Чем выше эти ставки, тем привлекательнее хранение сбережений в данной валюте. Но здесь все не так однозначно, поскольку еще необходимо оценить и так называемый инфляционный дифференциал – разницу между показателями по инфляции в сравниваемых валютах. И вот это сравнение может полностью нивелировать привлекательность высокой процентной ставки. Акцентировал внимание на этом не просто так. Поскольку процентная ставка центрального банка определяет и ставки по депозитам в коммерческих банках, то ставка по депозиту в валюте с более высоким уровнем инфляции выше, чем по депозиту с более устойчивой к инфляции валютой. К сожалению, на практике люди часто оценивают лишь показатель ставки по депозитам, игнорируя все остальное. Подобные решения приводят к потере покупательной способоности Ваших сбережений, будьте осторожны и внимательны. Про сальдо платежного баланса можно прочитать в любом открытом источнике. Поэтому отдельно останавливаться на этом не имеет смысла. Достаточно отметить, что стоит учитывать данный фактор.

При принятии решений, прежде всего, необходимо отталкиваться от срока сбережений. Если речь идет о краткосрочных (до 2-3 лет) целях, то имеет смысл поскорее перейти в нужную валюту. Сделать это можно либо непосредственно конвертацией либо хеджированием при помощи инструментов срочного рынка. При конвертации не пытайтесь предугадать движение курса.

Целесообразнее, в данном случае, соблюдать следующие принципы:

- Конвертировать не всю сумму разом, а раздробить её на несколько частей. Таким образом, Вы получите некий усредненный курс.

- Не совершать покупок во время сильного роста интересующей Вас валюты – как правило, подобные движения на рынке сопровождаются последующими техническими откатами. Паническая покупка какой-либо валюты не может продолжаться долго – достаточно взглянуть на историю тех или иных валютных пар, чтобы убедиться в этом.

Вторым вариантом при относительно коротких сбережениях является хеджирование инструментами срочного рынка. И здесь следует остановиться подробнее на данных инструментах. Может быть использована вся палитра рынка производных и можно очень долго рассказывать о преимуществах и недостатках разных типов инструментов. Однако, с практической точки зрения, наиболее целесообразно остановиться на опционах и фьючерсах. Данные инструменты представляют собой контракты на поставку/продажу одной валюты за другую по определенному курсу в определенный временной интервал. Опцион при этом – это лишь право, которое его владелец может реализовать (исполнить) или же оставить без исполнения. Фьючерс представляет собой обязательство – как в случае покупки, так и в случае продажи.

Опционы, при грамотном использовании, предоставляют возможность не только относительно дешево застраховаться от валютных колебаний, но и даже заработать на волатильности. Проще всего понять эти вещи через практический пример. На момент написания этой статьи валютный фьючерс EUR/USD с поставкой в марте 2019 года отражал курс равный 1.14845. Так как объем контракта составляет 125 тысяч евро, то его покупка означает для Вас поставку 8 марта 2019 года 125 тысяч евро по курсу к доллару 1.14845. При этом, абсолютно неважно, какой курс евро по отношению к доллару будет на эту дату на рынке. Разумеется, будет приятно, если курс евро вырастет по отношению к доллару, а Вам, таким образом, достает евро «со скидкой». Однако, следует понимать, что ситуация может быть противоположной – курс может изменится в меньшую сторону по отношению к доллару. Тогда Вы как бы «переплачиваете» при исполнении контракта. Возвращаясь к началу статьи, цель всех этих упражнений – не заработать, а уйти от возможных серьезных потерь, связанных с резкими изменениями валютных курсов. Если говорить об опционах, то они предоставляют своему покупателю гораздо большую свободу выбора. Опцион – это право купить или продать базовый актив. И можно как воспользоваться этим правом (исполнить опцион), так и не воспользоваться (дать опциону истечь). Возвращаясь к описанному выше примеру, можно взять курс 1.15 в качестве максимально допустимой для Вас цены покупки евро за доллары. Для того, чтобы зафиксировать данный курс с поставкой валюты 8 марта 2019 года в том же объеме (125 тысяч евро), необходимо будет затратить на покупку опциона 550 долларов (согласно ценам на текущий момент). А вот здесь уже появляется чистая демократия – если курс пойдет существенно ниже этой отметки (1.15) и дешевле будет купить евро за доллары по текущей цене, то об имеющемся опционе можно просто забыть (как и о 550 долларах, затраченных на его покупку). Если же курс вырастет выше 1.15 (на любую отметку), то можно исполнить опцион и купить евро за доллары по курсу 1.15. При этом значение рыночного курса может быть и 1.3 и выше. Вы в любом случае ГАРАНТИРОВАНО получаете обмен по 1.15. Необходимо отметить, что подобные рассуждения верны и для любого количества контрактов – главное, чтобы сумма была кратна 125 тысячам евро. Если сумма не кратная, то для остающегося «хвоста» также есть варианты, в зависимости от ситуации.

Хорошая новость заключается в том, что в ряде случаев, хеджирование может не требовать затрат, а даже приносить определенную прибыль. Я уже писал выше о различии процентных ставок в разных валютах.

Если разность ставок, используемых валют будет положительной, то получаем доходность, не зависящую от курса. Например, если Ваша цель покупка долларов за евро, то хеджирование приносит порядка 2.5% в год (на текущий момент). Однако, всегда помним про инфляцию в той или иной валюте! Если разность процентных ставок является попутным ветром для Вашей цели – это хорошо, но она не должна становиться целью сама по себе.

С краткосрочными сбережениями, в первом приближении, разобрались. Что же делать с долгосрочными? Первым делом, сузим условия самой задачи. Если отбросить частные случаи накопления на покупку недвижимости в конкретной стране (в этих случаях выбор валюты будет предопределен), а оставить лишь общую цель – сбережения, сохраняющие покупательную способность в долгосрочной перспективе, то можно прийти к объективно обоснованному решению. Ударение на слове «объективно». В подборе валюты для долгосрочных сбережений нельзя руководствоваться такими чувствами, как патриотизм или, наоборот, симпатии к зарубежной стране, где тепло и хорошо отдыхается круглый год. Ваши политические и религиозные взгляды здесь также ни при чем. В стороне должны оставаться и мнения родственников, друзей, партнеров по бизнесу, личных астрологов и коучей «успешного успеха».

Итак, остается пользоваться объективной информацией из различных источников. Приведу лишь некоторые из них, поскольку иначе статья рискует превратиться в полноценную книгу. При более глубоком рассмотрении вопроса можно открывать новые и новые данные, публикуемые различными государственными ведомствами, а также международными организациями.

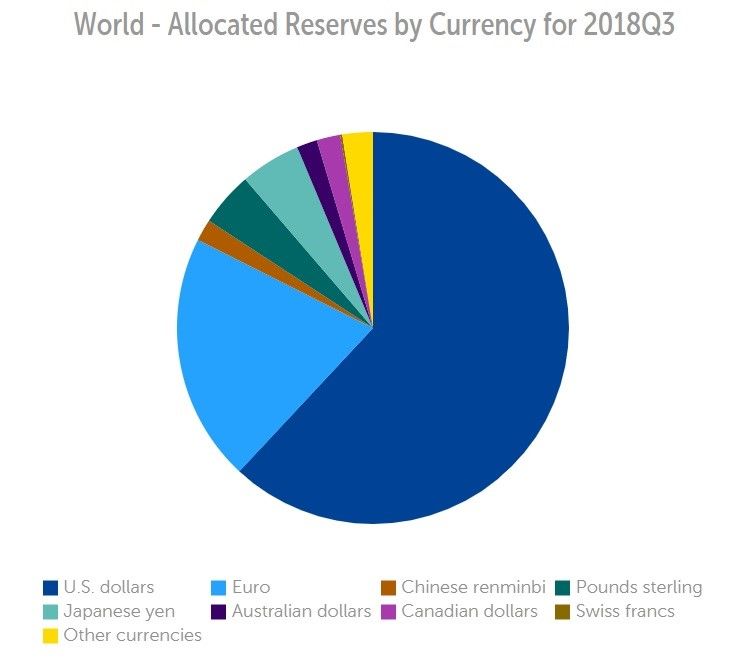

Международные резервы государств беспристрастно отражают надежность той или иной валюты, поэтому привожу данные Международного Валютного Фонда по состоянию на конец 3 квартала 2018 года.

С существенным отрывом от конкурентов лидируют доллар США и евро. А если еще точнее, то доллар США в три раза обгоняет по объемам единую европейскую валюту и находится в абсолютно доминирующем положении относительно всех остальных валют. Привожу диаграмму из того же источника (МВФ), наглядно демонстрирующую текущее положение дел.

Причем, в таблице выше показаны 5 последовательных кварталов. Видно, что несмотря на бесспорно впечатляющую динамику китайского юаня, лидирующая валюта чувствует себя вполне комфортно и нисколько не теряет своих позиций. Хотя, если судить по сообщениям финансовой прессы и «экономических экспертов», то юань должен был уже сбросить доллар США с пьедестала самой востребованной государствами валюты и занять его место. Яркий пример того, как броские заголовки о «мировой валютной революции» расходятся со скучной серой реальностью.

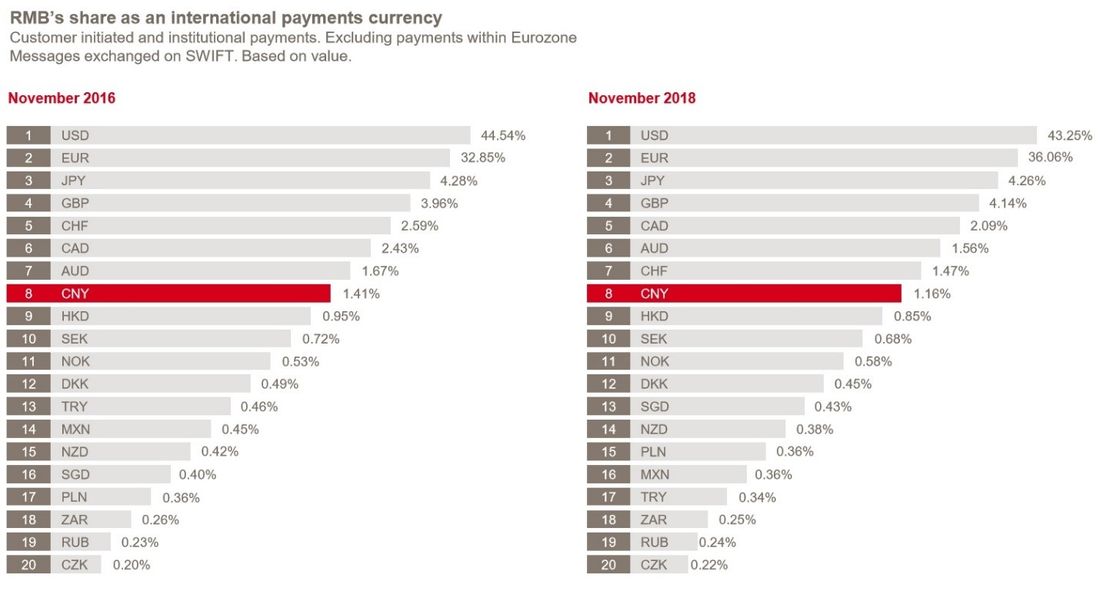

Рекомендую также ознакомиться со статистикой от международной межбанковской системы передачи информации и совершения платежей S.W.I.F.T. (Society for WorldWide Interbank Financial Telecommunications) через которую проходит около 4 млрд платежных поручений в год.

В статистике отражены все платежи, за исключением платежей в Еврозоне. И сравнение с показателями 2-х летней давности не демонстрирует явных успехов китайской валюты. В то же время, доллар США и здесь сохраняет исключительное лидерство, отступая всего на 1.3%. Судя по цифрам, этот кусочек славы ушёл евро, которая прибавила в объемах 3.2%. Все остальные валюты фатально отстают от первых двух.

Будем считать, что вооруженные этими знаниями, Вы определились с валютой для долгосрочных сбережений. И это было самой простой частью задачи. А далее следуют гораздо более сложные вопросы оценки налоговых, регуляторных и политических рисков. Будем исходить из предположения, что выбрана валюта, отличная от рубля — валют много, поэтому с высокой долей вероятности будет выбран не рубль. К тому же, в плане сохранения покупательной способности у рубля есть некоторые сложности. Достаточно взглянуть на индекс потребительских цен на официальном сайте Федеральной Службы Государственной Статистики.

Если Вы предполагаете хранить валюту, отличную от рубля в банках Российской Федерации, то следует быть готовым к нескольким вещам. Первое – Ваш вклад, безусловно, гарантирован в системе страхования вкладов. На астрономическую сумму в эквиваленте 1.4 млн рублей в каждом банке. А теперь представьте себе все удовольствие от процесса открытия вкладов, полностью подпадающих под указанную гарантию на сумму в эквиваленте 140 млн или 700 млн рублей. Критически мыслящий читатель может заметить, что вовсе не обязательно так распыляться. Достаточно открыть вклад в надежном государственном банке. Однако, не так давно один известный государственный банкир заявил, что валюта, в которой банк отдаст Вам Ваши же деньги может быть отличной от той валюты, в которой Вы эти деньги в банк принесли. Следует отнестись к данной реплике максимально серьезно, поскольку в прошлом такие случаи уже имели место на практике.

Второе. Поняв тщетность попыток сохранить честно заработанное в иностранной валюте, но в отечественной банковской системе, Вы обращате взор на западные финансовые институты. Как правило, российский вкладчик в первую очередь обращается в банки солнечного Кипра либо банки менее солнечной Прибалтики. И до недавнего времени все в этих юрисдикциях решалось относительно просто. На текущий же момент даже обладатели уже открытых счетов могут столкнуться с отказом в дальнейшем обслуживании, а открыть счет новому клиенту стало весьма непросто. Об этом более подробно можно прочитать в статье Евгения Шильникова. Для того, чтобы пройти все необходимые этапы при открытии счета, необходимо очень хорошо понимать требования финансовых регуляторов в целом, а также требования конкретного банка (или нескольких, если подаетесь не в один).

Третье. Если Вам удалось пройти все проверки, доказать происхождение капитала, то впереди будут сюрпризы, связанные с Вашим налоговым резиденством. К примеру, если Вы налоговый резидент Российской Федерации, то база налогообложения рассчитывается в рублях. Если курс рубля по отношению к той валюте, в которой Вы храните сбережения снизится, то у Вас возникает доход, который будет облагаться по ставке 13%. Аналогично, если рубль укрепляется, то у Вас возникает убыток в рублях и его можно будет переносить на следующий год для целей налогообложения. По рассмотренным выше причинам, вряд ли Вас ожидает перманентный рост рубля относительно выбранной валюты сбережений. Следовательно, неизбежна уплата 13% каждый год. Однако, здесь возможны вполне законные варианты оптимизации налогообложения за счет работы через контролируемую иностранную компанию (КИК). В ряде юрисдикций законно можно будет считать базу для налогообложения в зарубежной валюте. И здесь необходимо максимально ответственно подходить к выбору юрисдикции, выбирая оптимальный баланс между ценой обслуживания КИК и «качеством». Ведь использование счетов в некоторых странах может стать темным пятном в биографии Вашего капитала. Также важно использовать КИК по максимуму, не ограничиваясь лишь владением валютными авуарами. Ведь ежегодное обслуживание стоит денег. Можно, например, одновременно решить задачу оптимизации владения яхтами, самолетами, вертолетами, недвижимостью и бизнесами (долями в бизнесах).

Четвертое. Удобство использования это не то, чем следует пренебрегать. Поэтому стоит заранее подбирать варианты мультивалютных счетов, чтобы можно было из «одного окна» распределять средства на различные направления.

Разумеется, в данной статье я привел лишь ОБЩИЕ рекомендации. Для того, чтобы решить задачу распределения по валютам в конкретном ВАШЕМ случае, необходимо тщательно оценить Ваши цели и сроки их достижения. Важно понимать, гражданином какого государства Вы являетесь сейчас и на какое гражданство рассчитываете в будущем. Аналогично дело обстоит с налоговым и валютным резидентством (где проживаете сейчас и где планируете проживать). Необходимо принимать во внимание, каким бизнесом Вы занимаетесь и в каких юрисдикциях. Понимание и скурпулезная оценка всех этих деталей позволит оптимально организовать соотношение валют в Вашем капитале и избежать лишних расходов, потерь и головной боли с налоговыми органами.